La pandemia del coronavirus ha afectado gravemente a las micro, medianas y pequeñas empresas, motivo por el que el Gobierno decidió impulsar los Bonos Alivio para Pymes.

Uno de ellos es el Bono Adicional Variable, un aporte complementario al Bono Alivio Mypes, que corresponde a 3 veces el IVA promedio declarado en 2019, con un tope de $2 millones. Además, se incrementa en un 20% para personas con sexo registral femenino.

Para acceder al beneficio es necesario cumplir las siguientes condiciones:

- Haber iniciado actividades en primera categoría antes del 31 de marzo de 2020.

- Tener ingresos anuales en 2020 menores a $726.758.250.

- No pueden acceder las empresas que desempeñan actividades financieras o de

seguros.

- Cumplir con los requisitos para acogerse al Régimen ProPyme General o ProPyme Transparente.

Y al menos una de las siguientes condiciones:

- Tener ingresos por ventas y servicios del giro en por lo menos dos meses de 2020 o 2021 (hasta el periodo tributario abril que se declara en mayo).

- Tener por lo menos un trabajador contratado durante 2020.

Es importante mencionar que, quienes obtuvieron el Bono Alivio Mypes, y adeudaban cotizaciones, tienen que haber destinado el 30% del monto del bono al pago de dicha deuda, o el monto que corresponda si la deuda es menor.

Revisa a continuación cómo se calculo el Bono Adicional Variable, cómo y desde cuándo postular al beneficio.

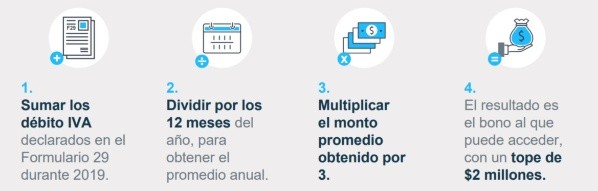

¿Cómo se calcula el Bono Adicional Variable?

El beneficio se calcula de la siguiente forma:

¿Cómo postular?

Las postulaciones estarán abiertas desde el 18 de agosto, hasta el 18 de octubre.

Para solicitar el Bono Adicional Variable deberás ingresar en ese período al sitio web del Servicio de Impuestos Internos (SII) y acceder con tu RUT y Clave Tributaria o con Clave Única.